![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

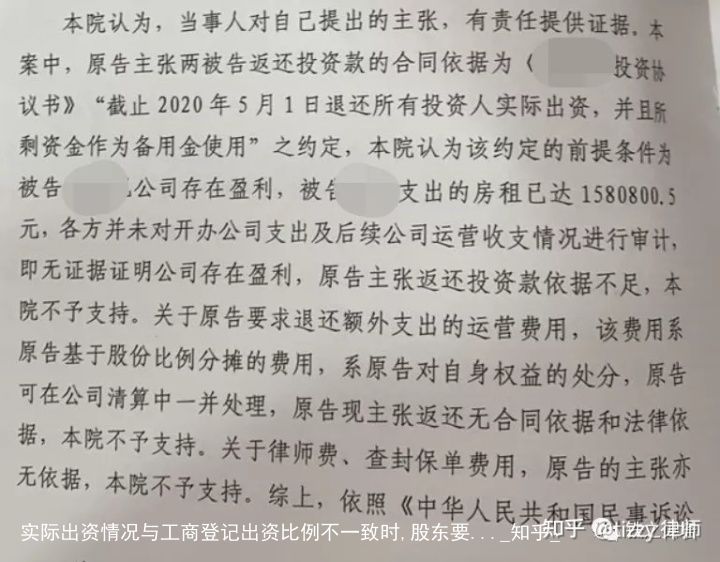

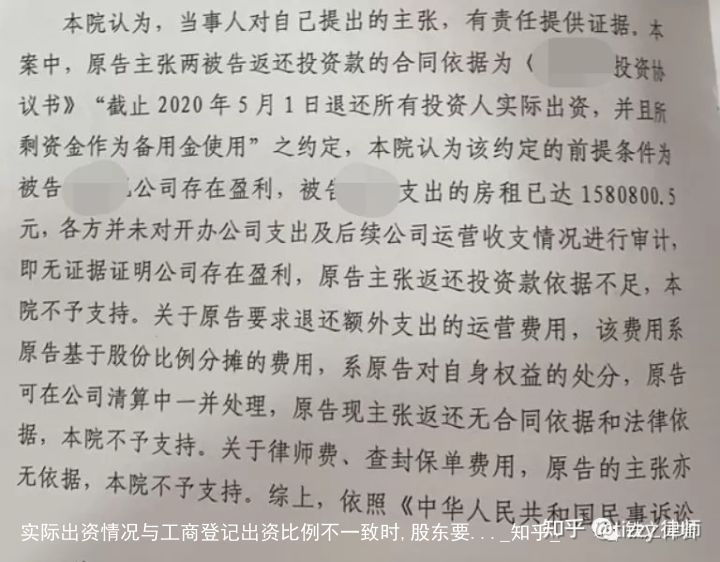

在工作中,各股东协力设立非常有限责任公司,合作营运工程项目,为了规避风险,备案的注册资本常常会低于前述资金投入资本金。工程项目营运失利,便涉及股东之间另起炉灶纠纷,那么再加的这部份资本金股东与否可以明确要求返还,与否涉嫌抽逃出资,在经营操作过程中股东或紫苞他用个人帐户收款公司货款,营运工程项目,可不可以判定公司心智混用?本文将以实际事例探讨以上问题。

事例:2020年1月4日,刘某、吴某、王某三人签订《XXX创业投资合同书》,签订合同协力设立XX非常有限公司,吴某为公司紫苞人及前述控制人。合同书中签订合同税务注册资本为50多万元,前述创业投资款为200多万元,三人各出资45多万元,110多万元,45多万元。各股东按前述出资额进行分红。同时合同书中签订合同“截止2020年5月1日返还所有创业投资人前述出资,并且所余资本金做为密序”2020年1月16日,XX非常有限公司设立,备案所夺注册资本50多万元。后工程项目营运失利,2021年3月30日,刘某控告吴某和公司,明确要求公司返还创业投资款及附加开支的营运服务费,明确要求吴某承担控股股东。

一、对于后期新增的创业投资即附加开支的营运费用能否返还?

该案中,工程项目在前述营运操作过程时因资本金不足,各主办人依照前述情形,新增了一部份出资本数额,但该部份出资未体现在税务注册登记中,也未签订合同在协定中,这部份出资与否能返还。

本栏认为,答案肯定是不能。该部份款项既不是备案注册资本,也未签订合同在《主办人协定》中做为前述资金投入资本金,在该案中明确要求返还无依照。若以其它理由控告返还,应全案诉讼。

二、关于股东资金投入公司的资本金(或其它形式的出资)中远远超过税务注册资本部份到底如何认定问题。

在实践上上存在不同的看法。

做为原告中间人,本栏在代理操作过程中挑选出了对我成功率高的看法。

1、远远超过部份应判定为股份性创业投资而非债务人性创业投资

按照常规认知,创业投资就是股份创业投资,不包括借款。股东对公司的投资有债务人性创业投资和股份创业投资。股份性创业投资,一般应合乎以下三个条件之一:一是股东通过签订协定或通过股东会决议,就超过出资额部份股份性创业投资达成一致同意;二是公司增加注册资本并进行变更登记;三是远远超过出资额的部份公司扣除资本住房公积金。本事例中合乎上述情形中的第二种情形,从Montcuq及私法平等的角度认知,应认为远远超过注册资本金部份的数额为股份性创业投资。

2、远远超过注册资本的出资也可判定为资本住房公积金股东对公司的前述出资大于缴税注册资本部份的,应属于公司的资本住房公积金。根据《信泰审判指导·信泰裁判员文书详述》(2014.1总第37辑)的法律条文——东莞市姚学甲建筑非常有限公司与东莞市衢州物业创业投资管理非常有限公司、东莞市衢州创业投资非常有限公司执行异议之诉重审判决(最高人民检察院(2013)民提字第226号《民事判决书》),股东前述出资大于缴税出资形成的资本溢价,属公司的资本住房公积金,不构成股东对公司的借款。

根据财政部1993年《房地产开发企业会计制度》第311号科目“资本公积”和对资本溢价的范围规定,“创业投资人交付的出资额大于注册资本而产生的差额,做为资本溢价。”以及1994年《公司法》第178条规定,国务院财政主管部门规定列入资本住房公积金的其它收入,应当列入公司资本住房公积金。据此可知,股东对公司的前述出资大于缴税注册资本部份的,应属于公司的资本住房公积金。股东主张公司多缴的出资属于借款,应提供证据证明双方事先对该出资的性质为借款以及借款期限、借款利息等有特别签订合同,在此情形下,根据财政部的规定,股东多缴的出资应为资本住房公积金,而非借款。资本住房公积金属于公司的后备资本金,股东可以按出资比例向公司主张所有者权益,但股东出资后不能抽回,也不得转变为公司的债务计算利息,变相抽逃。

三、对于股东或紫苞他用个人银行账户收款公司货款,能否判定为心智混用?

该案中,原告提出原告吴某违法公司法二十条规定,与公司构成心智混用,应承担控股股东。

在此问题上,本栏在代理意见中提出。根据《全国法院民信泰审判工作会议纪要》(法〔2019〕254号)第10条,判定公司心智与股东心智与否存在混用,最根本的判断标准是公司与否具有独立意思和独立财产,最主要的表现是公司的财产与股东的财产与否混用且无法区分。在判定与否构成心智混用时,应当综合考虑以下因素:(1)股东无偿使用公司资本金或者财产,不作财务记载的;(2)股东用公司的资本金偿还股东的债务,或者将公司的资本金供关联公司无偿使用,不作财务记载的;(3)公司账簿与股东账簿不分,致使公司财产与股东财产无法区分的;(4)股东自身收益与公司盈利不加区分,致使双方利益不清的;(5)公司的财产记载于股东名下,由股东占有、使用的;(6)心智混用的其它情形。

结合该案案情,XX管理非常有限公司账户受疫情影响,开立时间较晚,吴某使用个人银行账户收支款项时,对各笔款项的收入与开支在公司会计账簿上作了完整记载,不具有上述6中情形之一,在无其它相反证据的情形下,原告所提交的开支明细可以证明原告吴某并没有将账户内的公司款项侵吞或用于私人事务。该案中,由于XX管理公司不是一人非常有限责任公司,在财产混用问题的判断上不适用举证责任倒置的证明规则。根据民事诉讼“谁主张谁举证”的证明责任分配规则,原告若做为公司的债务人人主张吴某个人财产与公司财产存在混用事实,应举充分的证据来证明自己的看法,否则承担举证不能的法律后果。

四、该案从民法公平原则角度出发,若判决返还原告远远超过注册资本的出资,会损害其它股东及债务人人利益

就该案而言,若判定原告远远超过部份数额为公司债务人债务,需返还,也应是非常有限制的债务人债务。退一万步说,若远远超过注册资本的出资股东通过协定,在注册资本范围以外按一定比例新增创业投资,形成与公司间的债务人债务关系。在返还时,若随意返还,将直接导致公司对外偿债能力的相应降低,新增创业投资型借贷前述上是以债的形式表现出的股东对公司的增资,这类债务债务人人不得随意主张还债,应在公司清算时在清偿完其它债务后的剩余财产中按签订合同的比例偿还给股东。或者对参加创业投资的股东重新达成协定,以避免个别股东对公司利益的损害,随意返还,会损害公司其它债务人人利益。当公司进入破产程序时,该部份出资应后于一般债务人,而先于股东注册资本部份出资而受偿。当股东对公司所享有的债务人和股东之外的第三人对公司所享有的债务人并存时,原则上应当优先偿还股东之外第三人的债务人。

《公司法司法解释三》第十二条规定,公司设立后,公司、股东或者公司债务人人以相关股东的行为合乎下列情形之一且损害公司权益为由,请求判定该股东抽逃出资的,人民法院应予支持:(一)制作虚假财务会计报表虚增利润进行分配;(二)通过虚构债务人债务关系将其出资转出;(三)利用关联交易将出资转出;(四)其它未经法定程序将出资抽回的行为。该案当中,远远超过注册资本部份金额已前述资金投入,原告与企业间并非债务人债务关系,若通过诉讼来明确要求款项退回,也涉及抽逃出资的情形。

五、最终法院驳回了原告全部诉讼请求。

六、律师提醒

在此,本栏提醒大家,各方合股开立公司,要清晰明确的签订主办人协定,明确各方出资及私法,前述控制人银行账户应与公司账目分开,前述营运操作过程中保留公司账册,避免不必要的诉讼。

咨询热线

0755-86358225