![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

《公司法》第十五条明确规定:“股东能用汇率出资,也能用铜器、

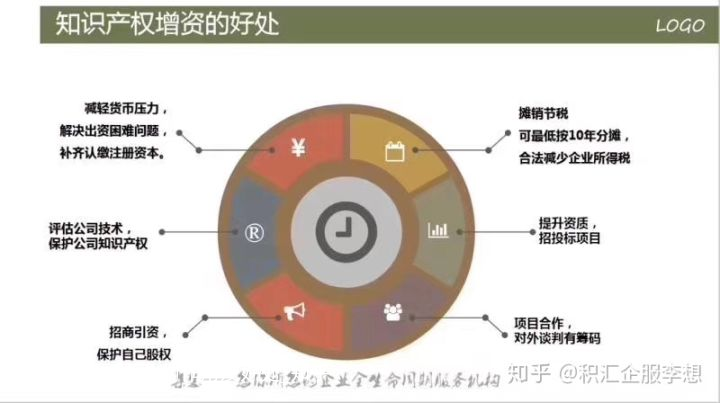

专利技术、农地所有权等能用汇率成交价并能司法机关受让的非汇率财

产总金额出资”,仅从这法条主观上早已为技术丰硕成果的商业价值化提供更多了良

好的大前提,其有助于提升技术出资人的入股主动性,因此能有效率调

动技术出资人积极主动同时实现技术丰硕成果的转化成

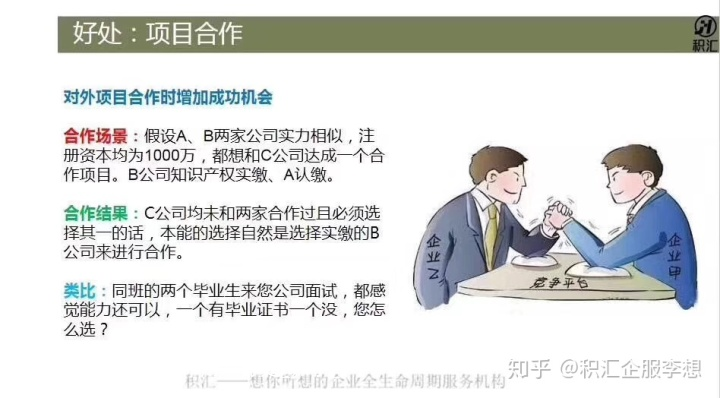

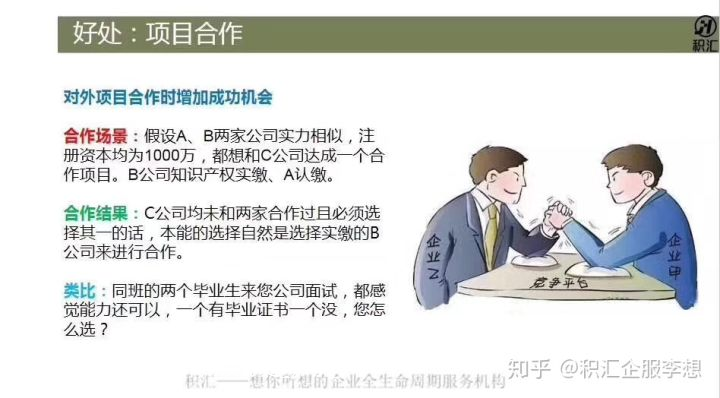

对技术入股于民营企业的促进作用作出几点归纳:

(1 1 )有助于民营企业逐步形成民营企业技术核心理念,确认商品迈向

在轻工业中国经济黄金时代,金融创新蔗茅促进民营企业高速成长和中国经济的主要就制造基本要素;

而在科技产业黄金时代,代表者创新力的物力资本位居党委话语权,技术成

了民营企业最核心理念的市场竞争则以技术制造的商品必定也将是民营企业的主流

商品,以可确认民营企业的产业发展路径,维持民营企业技术核心理念逐渐产业发展而促

进民营企业这类的产业发展。

(2 2 )有助于民营企业以核心理念技术的形式包装这类逐步形成品牌效应

核心理念技术通过商品的形式流通于市场,慢慢进入大众生活,渐渐为大

众所接受和认可,其商品也就逐步形成了一个品牌效应,同时也为民营企业起

到宣传促进作用,展示处业的规模和实力。

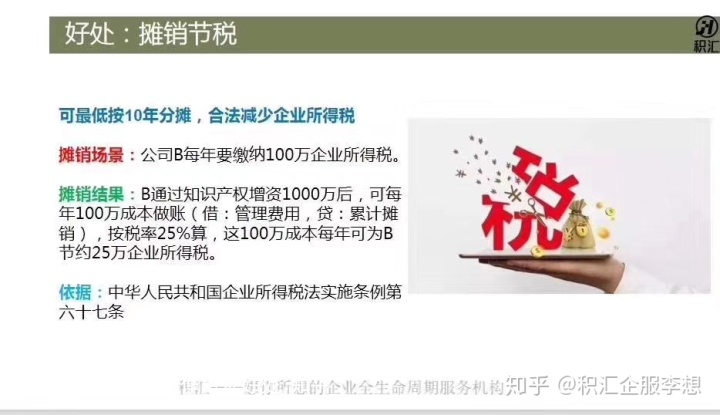

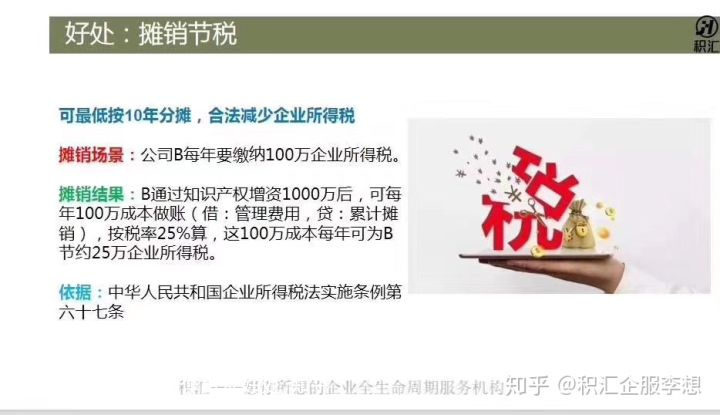

(3 3 )掉销减税

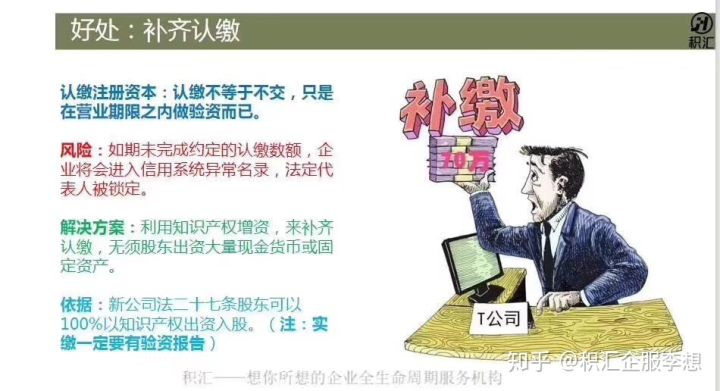

根据《中华人民共和国民营企业所得税法》第十二条:在计算应纳税所得额时,民营企业按照明确规定计算的无形资产推销费用,准予扣除。根据《中华人民共和国民营企业得税法实施条例》第六十七条:无形资产按照直线法计算的摊销费用,准子扣除无形资产的摊销年限不得低于 10 年,作为投资或者受让的无形资产,有关法律定或者合同约定了使用年限的,能按照明确规定或者约定的使用年限分期销,外购商誉的支出,在民营企业整体受让或者清算时,准予扣除。在民营企业通过技术入股的获得技术后,能进行无形资产摊销,使成本费用增加,减少利润,从而合理减少税收。

计算方式:外来民营企业技术评估估值 1000 万,该技术入股后,1000 万

的估值根据会计准则分 10 年进行推销,则每年摊销 100 万计入成本,

假设在营业额不交的情下,则每年成本增加 100 由利润=营业额-成本,

得出利润减少 100 万,民营企业所得税=25%×利润,所以每年民营企业所得税

可减少 25 万。

(4 4 )民营企业可通过技术入股优化财务数据,改善公司的财务状况

可通过调节负债率的方式优化财务数据,民营企业过高的负愤率必定成为

关注的对象,而负率一负债总额总资产×100%技术入股后,民营企业总

资产增加,则负债率会下降,可通过此方法调节负债率以优化财务数

据,使民营企业处于一个较为健康的财务状态。

(5 5 )提升民营企业注册资本金,降低出资难度

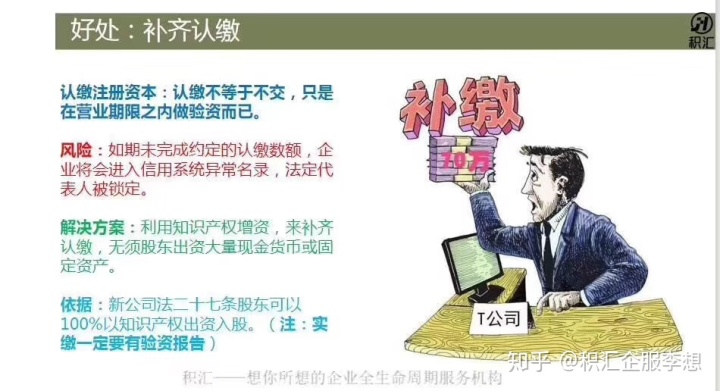

民营企业可通过技术入股提升注册资本金额,同时也解决了全部以汇率资

金出资的难度,另外,其出资为一次性出资,不存在定期续缴问题。

《公司法》中第二十八条明确规定,股东应当按期足额缴纳公司章程中规

定的各自所认缴的出资额。股东以汇率出资的,应当将汇率出资足额

存入有限责任公司在银行开设的账户;以非汇率个人财产出资的,应当依

法办理其个人财产权的转移手续。股东不按照前款明确规定缴纳出资的,除应

当向公司足额缴纳外,还应当向已按期足额缴纳出资的股东承担违约

责任。若民营企业认缴金额尚未认缴完毕,技术入股增资时,先进行将认

缴变实缴后,再进行增资。这样既解决了认缴资金的续缴问题,同时

也增加了注册资本金,最后还能腾出部分汇率资金进行民营企业的日常

运转,避免民营企业因资金困难而中断研发新技术。

(6 6 )维权的公允商业价值依据

随着专利技术的产业发展和同业竟争的日趋激烈,近年来专利技术侵权案

件呈现种上升的趋势,在侵权法律诉讼中,如何对假冒侵权行为造成

的损失(既定损失和潜在损失)进行量化、认定赔偿额,对侵权人量

刑提供更多法律依据己成为热点问题 2016 年 4 月 22 日,在中央政法委宣

传教育指导室和最高人民法院中国应用法学研究所举办的“专利技术

司法保护研讨会”上,多位法学界人士提出,专利技术损害赔偿数额

计算是当下我国专利技术案件审理的难点,要建立科学的损害认定机

制来维系专利技术的应有市场商业价值,改善专利技术驱动创新产业发展的法

制环境。

中南财经政法大学专利技术研究中心主任吴汉东在会上指出了我国

司法机关对专利技术损害赔偿的认定方式和数额计算的两个特点,分

别是过多适用法定的赔偿方式和计算偏低的损害赔偿数额。而中国社

会科学院专利技术中心主任李明德则表示我国目前有关专利技术损

害赔偿的计算方式,通常采用填平原则,即权利人损失多少,法院责

令被告补偿多少,这大大低估了受侵犯作品、专利技术、外观设计、

商标和商业秘密的实际商业价值

咨询热线

0755-86358225