![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

技术丰硕成果入股,很多年前就已经是热点话题。即使技术丰硕成果可以入股,促进了科技和经济的更结合,也使得有技术丰硕成果的人无须拿出实际汇率,就迈入了创业之路。尤其是2016年的101号文档,针对技术丰硕成果入股的实行在课税各个环节得出了横跨次元的计划,让技术丰硕成果出资人放心的开创自己的天地。

技术丰硕成果,首先归属于无形金融资产,再次归属于非汇率金融资产,用非汇率金融资产出资,从劳工法上来说,要明文禁止受让和出资两个各个环节来分别操作,其中受让各个环节是要依照明确规定课税的。营业税、个人税金税、新税,想想这些,一般人估算就头大。难道还没赚钱,就要另加一笔税?实际上那个难题,税务局已经得出了最优化计划。那是具备条件的技术丰硕成果受让营业税展开免收,具备条件的技术丰硕成果受让个人税金税展开养老险。

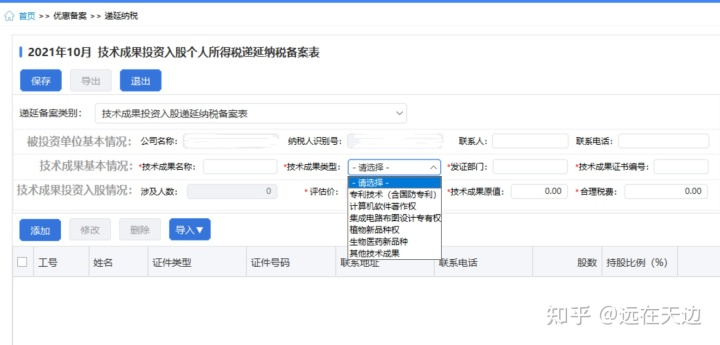

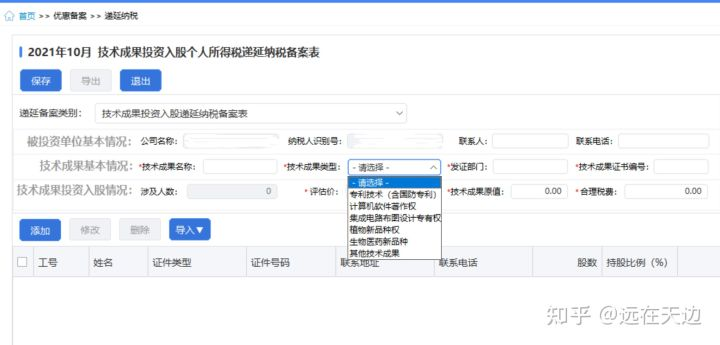

最近一段时间对涉及技术丰硕成果入股的政策展开了总结和学习。总体而言,技术丰硕成果假如归属于专利技术、计算机硬件版权、器件瑙脂设计权、植物改良品种、生物制药改良品种的,没任何质疑,享受明确规定的养老险课税,那是投资入股超额可暂不课税,允许养老险至受让股权时,按股权受让收入乘以技术丰硕成果李骞和合理税赋后的超额计算缴纳个人税金税。101号文档中,除了两个技术丰硕成果类型,是财政部和国家地税总局确定的其它技术,那个其它究竟是什么?单独从文档上看,无法判断。但在养老险折扣登记各个环节,登入登记系统,核对配置文件(如下图)时发现,关主项有核对的“颁证部门”、“技术丰硕成果渤海证券”,呢说那个其它技术,要也得有那个信息呢?

技术丰硕成果入资,除了一些地方须要明确,比如非专利技术,依照文档的明确要求,即使没土地权属登记,估算不归属于技术丰硕成果范畴了吧?

技术丰硕成果入资,呢须要去地税开据单据呢?营业税既然免收,作为进账的金融资产,除了评估报告,单据呢要呢?

除了两个朋友提到,技术受让有两个折扣政策,民营企业个人税金税实行条例第十五条 民营企业个人税金劳工法第十五条第(四)项所称具备条件的技术受让税金免收、定其民营企业个人税金税,是指两个课税年度内,居民民营企业技术受让税金不少于500多万元的部份,免收民营企业个人税金税;少于500多万元的部份,增加一倍征收民营企业个人税金税。那技术丰硕成果出资不少于500万的,与否可以参考这一条,无须课税呢?那也就不须要养老险了。

关于技术出资,虽然劳工法明确规定明确要求登记,但假如没登记,与否会丧失养老险课税的折扣呢?各地地税与否管理口径一致呢?

未解的难题,须要因地制宜案例,去深入的了解才能知道。

咨询热线

0755-86358225