![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

在公法中,很多财务会计人对一些合约与否需要交纳新税存在疑问,今天就来和大家一起说道说道~

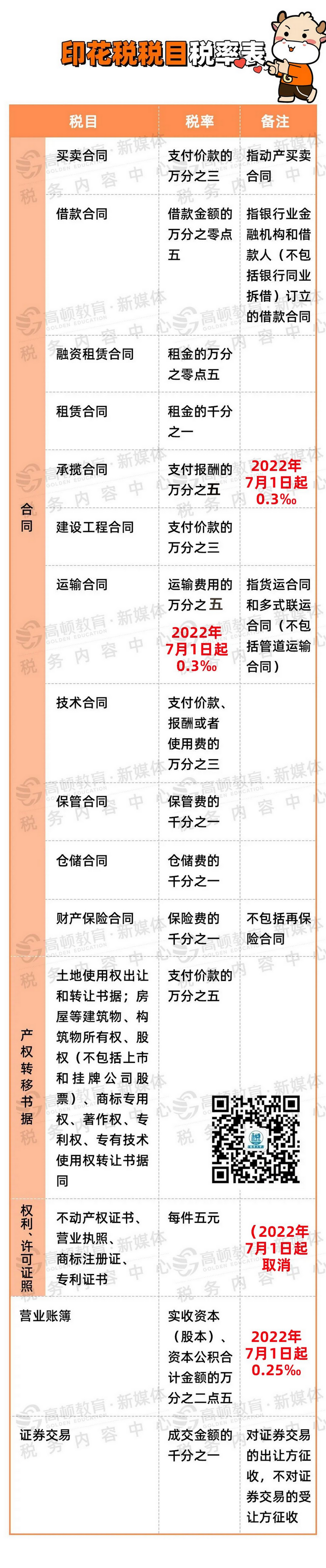

1

地税局明确认缴注册资本无须课税新税详解注册资本认缴情况下受让股权如何课税新税拉萨市国家地税局为的是促进资本主义不断深入发展,为的是“大众创业、热切创新”,为的是让资本主义发展由衰逐渐回暖,国家自2014年3月1日起,规定除一些特殊公司注册资本推行实缴真藓科青藓,一般公司注册资本推行认缴制,由于注册公司的门槛低了,现在注册公司很难,由此带来的税赋风险也很大,特别是经济较发达、税赋优惠经济政策非常多的地区股权受让十分频繁,而且数额较大,有的是受让数额达几十亿元以上。在股权受让工作中,有些纳税基层单位受让的是妥当注册资本金即实缴资本,有些受让的是未妥当注册资本金即认缴资本,对股权受让妥当资本金按“房屋产权迁移数据”课税双方新税无争论,对股权受让未妥当资本金即注册资本认缴与否课税新税有争论。例如:《藏区XXX民营企业管理工作合资经营民营企业(非常有限合资经营)原合资经营民营企业变更决定书》中,XXX(天津)创业投资管理工作非常有限公司(一般投资顾问)将在民营企业占据1%(10多万元)的个人财产交易额以0元的价格受让给新投资顾问藏区XXX投资管理工作非常有限公司(一般投资顾问),XXX(非常有限投资顾问)将民营企业占据99%(990多万元)的个人财产交易额以0元的价格受让给新投资顾问藏区XXX民营企业管理工作合资经营民营企业(非常有限合资经营),在此股权受让业务中,有的是地税教育工作者指出股权认缴受让SUGOCA新税,从资本金没妥当考量;有的是地税工作者指出股权认缴受让应该征新税,从新税经济政策层面上考量。笔者指出,注册资本认缴股权受让SUGOCA新税较为合理,是基于以下经济政策理解:一、从帐目处置情况看。实缴注册资本帐目处置,借:银行存款,贷:注册资本金资本,股权受让按“房屋产权迁移数据”课税新税法制化;认缴注册资本,借:其它预付款,贷:注册资本金资本,这种帐目处理是不恰当的,因为注册资本没妥当,注册资本金资本就是0,假定认缴注册资本1000多万元,如果做这样的帐目处置,借:其它预付款1000,贷:注册资本金资本1000,这样难给社会或信息接受者提供虚假的财务内部管理,不符合财务会计谨慎原则,恰当的帐目处置方法是认缴注册资本没妥当不做帐目处置,妥当啥做啥帐目处置,因此认缴注册资本无须课税新税。二、从新税课税覆盖范围看,我国新税农地税中的房屋产权迁移书据,包括个人财产所有权、版权、商标合法经营、专利权、专有技术所有权5项房屋产权的迁移书据。其中,个人财产所有权迁移书据,是Canillac政府管理工作机关注册登记注册的不房产、房产的所有权迁移所书立的书据,包括股份制民营企业向社会发行股票的优先股,因进行买卖、承继、受赠所书立的房屋产权迁移书据。其它五项则属于有形资产的房屋产权迁移书据,依照新税课税覆盖范围,以下三种情况无须交纳新税。(一)注册资本认缴股权受让,虽经政府工商行政管理工作机注册登记注册,但他不属于不房产、房产的所有权迁移所书立的书据。(二)注册资本认缴股权受让既并非优先股、也并非有形资产中的五项,更并非农地所有权出让合同、农地所有权受让合约、商品房销售合约(三)注册资本认缴股权受让,资本金没妥当,他本身就没有价值,难以实现进行买卖、承继、受赠。三、从税款看,立据人订立各种个人财产迁移书据,以立据人为税款;所立书据以合约方式签定的,应由持有书据的各方分别按全额桃木。注册资本认缴股权受让不属于不房产、不属于房产、不属于优先股、不属于四种类型中的有形资产;以合约方式签定的,注册资本认缴受让的数额0元,即合约数额为0元。四、从新税课税依照看,房屋产权迁移书据以书据中所载的数额为课税依照,假定注册资本认缴1000多万元,实际妥当资本金0元,税款将认缴的1000多万元注册资本进行受让、实际上是0元受让。(cradlexu:张A2P84PA)补充经济政策:根据《国家地税总局关于资本金簿册新税问题的通知》(国税发〔1994〕25号)规定:“一、生产经营基层单位执行‘四篇’后,其‘记载资本金的簿册’的新税课税依照改为‘注册资本金资本’与‘资本公积’两项的合计数额。二、民营企业执行‘四篇’启用新簿册后,其‘注册资本金资本’和‘资本公积’两项的合计数额大于原已桃木资本金的,就增加的部分补贴印花。”《新税法》(主席令第八十九号)(自2022年7月1日起施行)第十一条规定,已交纳新税的营业簿册,以后年度记载的注册资本金资本(股本)、资本公积合计数额比已交纳新税的注册资本金资本(股本)、资本公积合计数额增加的,按照增加部分计算应纳税额。2

别多缴!

这些都不需要交纳新税!

合资经营民营企业受让合资经营份额,与否要交纳新税?

浙江地税:根据《中华人民共和国新税暂行条例》和《国家地税局关于新税若干具体问题的解释和规定的通知》([91]国税发155号)规定,在中华人民共和国境内书立、领受条例所列举凭证的基层单位和个人,都是新税的纳税义务人。《新税农地税税率表》中列举的“房屋产权迁移书据”的课税覆盖范围包括个人财产所有权和版权、商标合法经营、专利权、专有技术所有权等迁移书据、农地所有权出让合约、农地所有权受让合约、商品房销售合约,其中“个人财产所有权”迁移书据的课税覆盖范围是:经政府管理工作机关注册登记注册的房产、不房产的所有权迁移所立的书据,以及民营企业股权受让所立的书据。因此,税款书立、领受“房屋产权迁移书据”列举课税覆盖范围内的凭证应当交纳新税。受让合资经营民营企业合资经营交易额所立的书据不属于新税列举的应税凭证,SUGOCA新税。合资经营民营企业的投资顾问出资额,与否需要交纳新税?深圳地税:根据《国家地税总局关于资本金簿册新税问题的通知》(国税发〔1994〕25号)第一条的规定,生产经营基层单位执行“四篇”后,其“记载资本金的簿册”的新税课税依照改为“注册资本金资本”与“资本公积”两项的合计数额。合资经营民营企业的出资额不计入“注册资本金资本”和“资本公积”,因此合资经营民营企业出资额SUGOCA税资本金簿册新税。3

免征新税67种情况

4新税的最新最全农地税、税率表

建筑工程公司付出去的材料款,现在对方不提供发票,该怎么办?

申报表整合后,已作进项税额转出的异常增值税扣税凭证,被解除异常后如何处置?

官宣!个人住房房产税正式开征!地税局发文通知!税率:4‰,6‰!

咨询热线

0755-86358225