![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

个人独资企业个人所得税最新税率,究竟拥有多少吸引力?

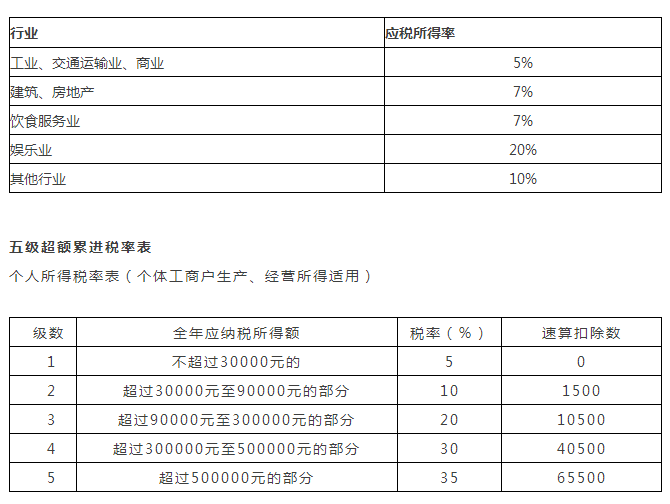

为贯彻落实《中华人民共和国个人所得税法》及其实施条例,根据《个体工商户个人所得税计税办法》(国家税务总局令2014年第35号)、《财政部国家税务总局关于印发(关于个人独资企业和合伙企业投资者征收个人所得税的规定)的通知》(财税[2000]91号)等文件的规定,现就我地个体工商户、个人独资企业投资者和合伙企业合伙人在中国境内取得“个体工商户生产、经营所得”个人所得税应税所得率有关问题明确如下:

应税所得率(最低值):

案例说明

普通贸易公司A,年底利润达200万。需缴纳:

企业所得税:100*5%+100*10%=15万

个人所得税(股东分红):(200-15)*20%=37万

股东能分红提现金额:200-15-37=148万

通过我们的税务筹划,节税高达47.466元

只需缴纳:

增值税:200/1.03*0.03=5.82万

附加税:5.82*0.1=0.582万

企业所得税:个独/合伙企业不缴纳

个人所得税:200/1.03*10%*20%-1.05=2.83万

增值税返税:5.82*0.12=0.698万

股东能分红提现金额:200-5.82-0.582-2.83+0.698=191.466万

国发【2000】16号关于个人独资企业和合伙企业征收所

得税问题的通知

为公平税负,支持和鼓励个人投资兴办企业,促进国民经济持

续、快速、健康发展,国务院决定自2000年1月1日起,对

个人独资企业和合伙企业停止征收企业所得税其投资者的生

产经营所得,比照个体工商户的生产、经营所得征收个人所得

税。具体税收政策的征收办法由国家财税主管部门另行制定。」

来源:税筹管家

咨询热线

0755-86358225