![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

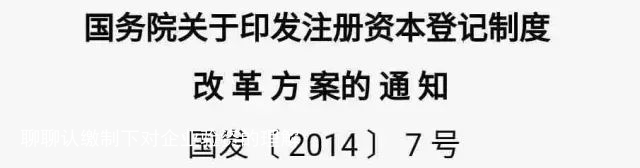

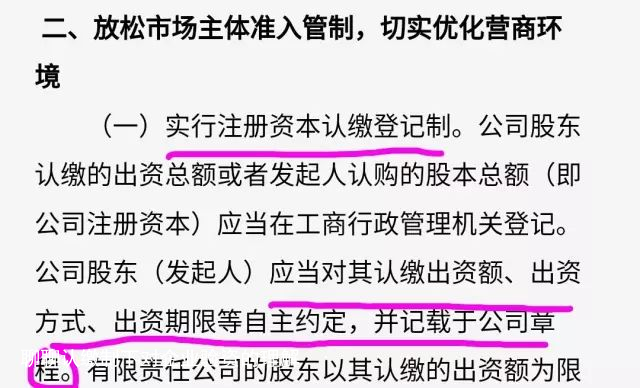

2014年,《中华人民共和国国务院关于注册资本注册登记管理制度体制改革的通告》的颁布,正式掀开了工商注册登记管理制度体制改革的大幕,当中体制改革的核心思想之其一修正了对民营企业的市场准入要求,推行了注册资本由过往的实收绿边认缴制的改变,公司在注册登记注册时,只需将认缴的数额、方式及时处理间展开签订合同并在签订合同期间完成方可,无须像过往在取得工商局批准的中文名称后必须到商业银行参保资本金。

《公司法》对当中的第26条也做了修正,明晰了注册登记的注册资本为认缴的出资额,中止了到账数额和年份的管制。

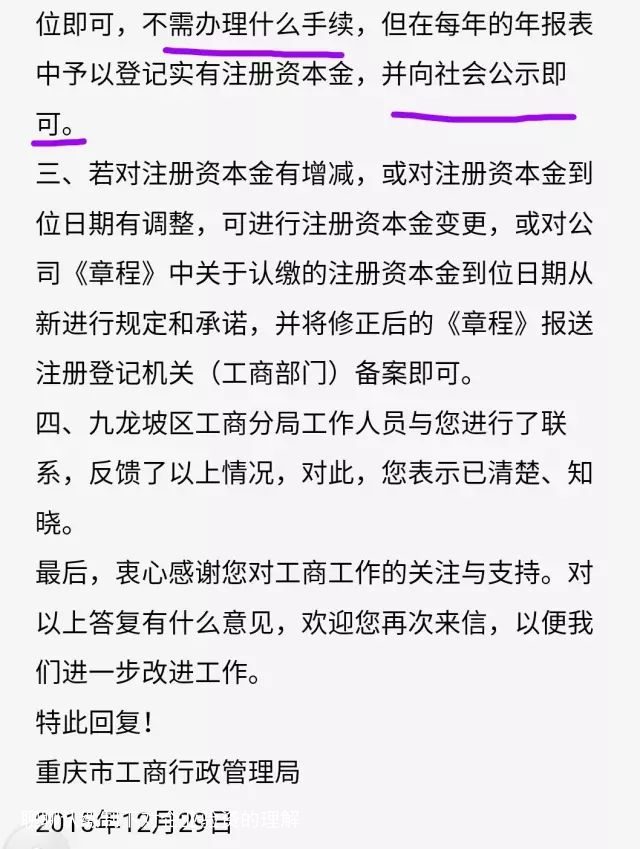

中华人民共和国国务院施行的《民营企业重要信息申报实施办法》第10条明晰规定,实收出资重要信息需在20个工作日内,由民营企业透过民营信用重要信息申报控制系统向社会申报。14条明晰规定,工商管理学职能部门对民营企业申报重要信息情形展开抽检。

综合性上述中华人民共和国国务院的通告、法规以及公司法的变化,对于申请文件的认知可以概括归纳为五个方面,其一民营企业注册时的资本金处置无须像过往要开个申请文件户、取走资本金、出申请文件调查报告,现在如果在章程中签订合同方可;并有工商局也无须须要民营企业递交申请文件调查报告;三是民营企业在签订合同期内实收资本金并及时处理透过控制系统展开重要信息申报;四是工商管理学职能部门对实缴重要信息申报的情形抽检,抽检的这种作法也从再者说明了民营企业实收后不须要向工商管理学职能部门原则上备案。

如前所述下面的认知,商业银行人在直面民营企业提出的资本金申请文件需求时要如何看待和处置呢?那是告诫并建议民营企业,无须像过往那样银行存款

并开据专供断定,如果在其章程签订合同的范围内取走商业用途为股权投资款的资本金方可。再单纯一点是,民营企业取走资金,商业用途标明股权投资款,商业银行给个进账收款或通告。因为当今社会申请文件类询证函已无须是民营企业验资的必备品,传统的申请文件行为已经不存在了,而且民营企业也不须要向工商局提供材料,只需到账后把重要信息发到申报控制系统中方可。既然政府职能部门已经简化了流程,商业银行和民营企业也都没有必要再像以前那样复杂处置了!

或许现实中,民营企业如前所述过往的认知可能会说,怎么断定其出资款已经实际参保了呢?单纯,民营企业因股权投资进账使用的现金到账单、进账单等进账凭证以及包含了股权投资交易的明细账页,都完全可以断定其实收的行为。如果民营企业觉得这不够高大上,或者来自第三方的需求时,其实商业银行还可以出具一份包含了进账时间、数额和商业用途的、某个时点的资本金断定。

下面是栗子哥闲逛时搜集到的一个申请文件咨询案例,看了也许会更加明白和认知认缴制中的申请文件。

本文所指均为认缴制的民营企业,对于非民营企业类及法律法规明晰实收制的仍按照原明晰规定。

咨询热线

0755-86358225