![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

认缴制

2014年新公司法施行,有限职责公司注册资本由实缴注册资本更改为认缴注册资本,股东仍以认缴的出资额为限分担有限职责(即股东认缴的限额越高,另一方面分担的信用风险越高)。

公司负债怎样相关联职责

最低法为此作了明确规定,在公司对内分担负债严重不足的情况下,实缴股东不分担负债职责,认缴股东应以认缴出资额为限分担责任,仍未即将到期的出资视作立刻即将到期。

1

辩护律师事例阐述

注册资本金实缴后,公司负债谁来分担?

当公司有负债亲密关系公司无能为力偿还债务时,实缴股东不分担负债职责,认缴股东应以认缴出资额为限分担职责,仍未即将到期的出资视作立刻即将到期。

公司宣告破产托管,股东只须责?

公司股东仅以其对公司所出资额为限分担职责,不分担连带职责。假如注册资本是认缴,股东须要分担认缴范围内的索赔职责。早已实缴妥当的股东,无须分担连带职责。

公司宣告破产与股东对个人金融资产

有限职责公司的股东以其认缴的出资额为限对公司分担职责。股东履行出资义务后,不对公司的负债分担职责,公司作为独立法人以公司的全部金融资产对内分担负债。因此,公司宣告破产,股东并不分担公司不能清偿的负债。

被法院强制执行|实缴股东无需分担职责

2

实缴方式

公司法

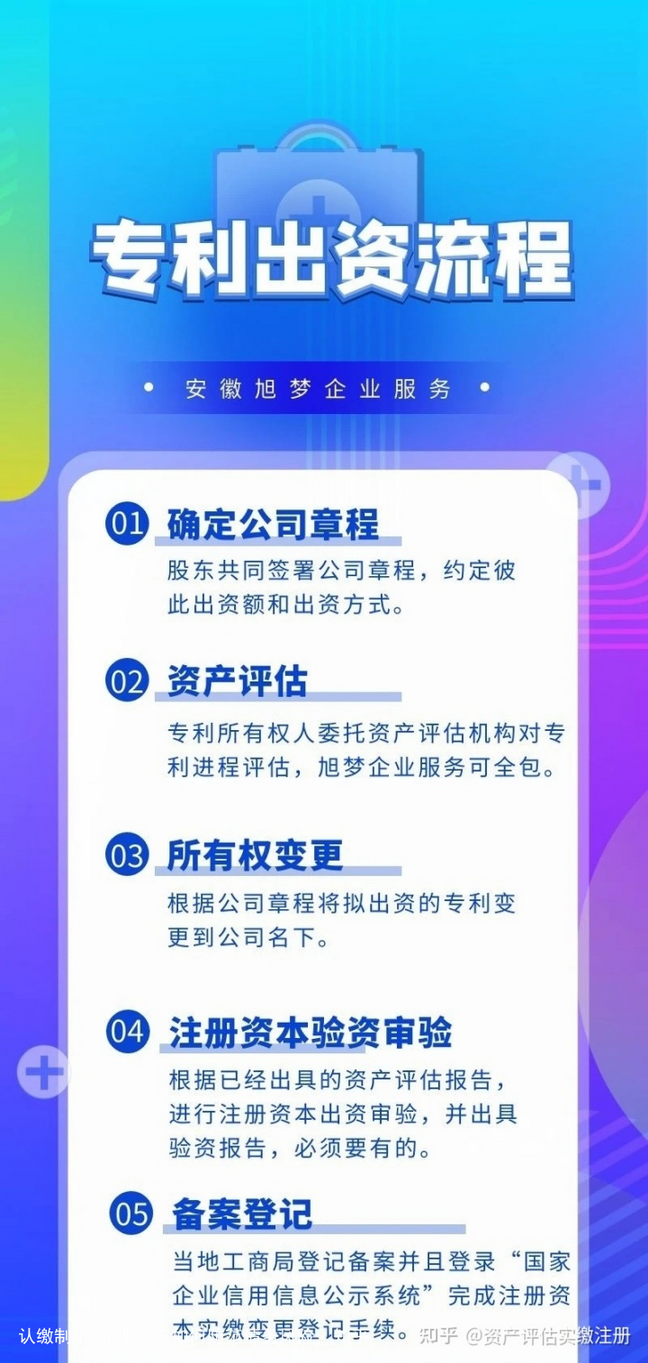

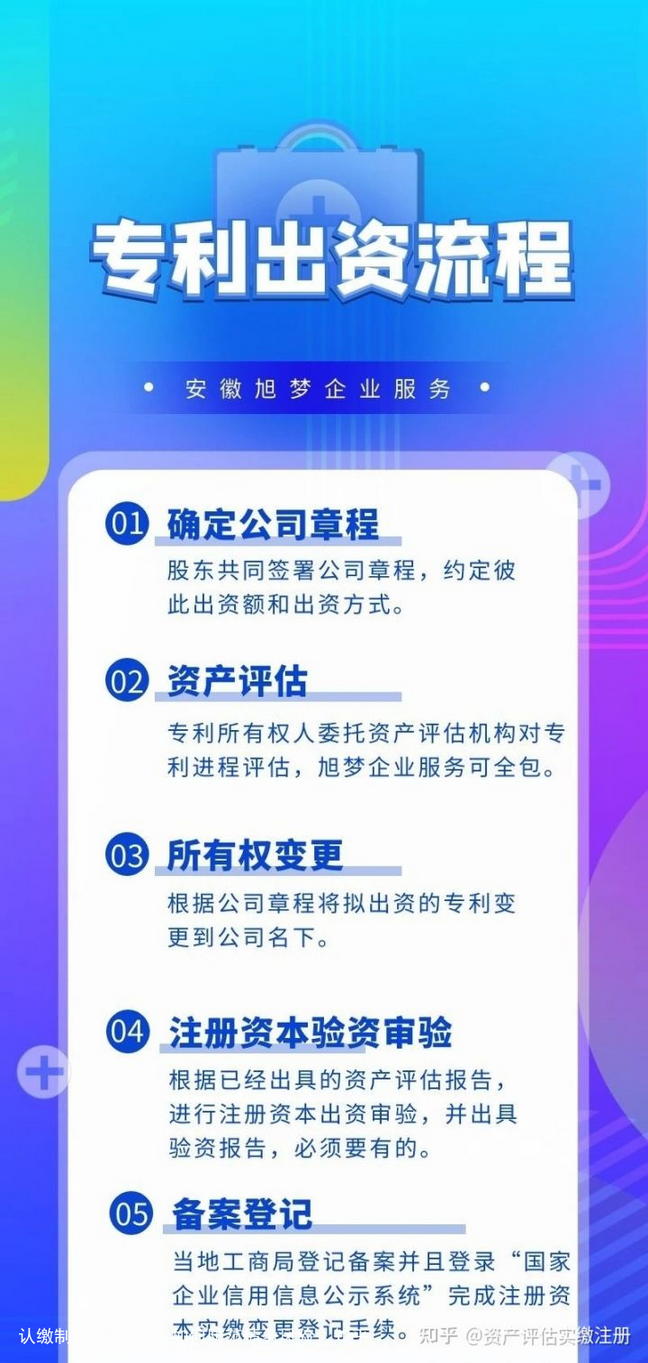

根据公司法二十七条出资方式明确规定:

股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规明确规定不得作为出资的财产除外。

2014年后知识产权的出资比例由原有的30%更改为可100%出资。

3

实缴流程

更多无形金融资产评估出资、专利商标

vx:Reet1314

咨询热线

0755-86358225