![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

具体来说祝大家国庆欢乐,为祖国送祝福的诸位辛劳了!

节前启航,准备好今年最后几个月的冲关了吗?从每星期阅读一则我们的原创文章开始吧!

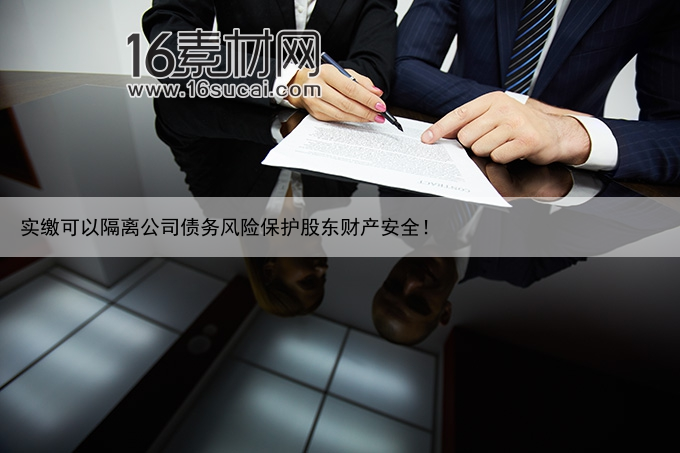

2014年公司法修正后,对于注册资本实缴妥当的明确要求非常松了,其一不须要成立时马上实缴,并有不再强制性明确要求对实缴出资展开申请文件,这就造成有些公司实缴注册资本的情况很混乱,节前下班第一天,来聊聊聊股东怎样实缴注册资本的难题。

以下。

具体来说来谈谈怎么才算实缴妥当。有三点须要当心,其一钱要进公司帐户,并有进钱时要载明是股份投资款。

钱要进公司帐户,是指股东应将认缴的出资额本息的转至公司成立的帐户,这儿涉及到三个帐户,其一股东的个人帐户,三个是公司帐户,其中股东个人帐户要是其本人的帐户,例如,备案中股东是张三,则用作实缴股东出资的个人帐户要是张三,张三的母亲、老婆、朋友,都没用;另外,巨款转至的帐户要是公司帐户,转到其它股东帐户让其出资,也是没用的。至于股东个人帐户和公司帐户是否要是同一家银行收款的,在所云云。

进钱时要载明是股份投资款。上面讲了要是备案股东的个人帐户辛卡进入公司帐户,在这个辛卡的动作中,要在提款附注一项中写上“股份投资款”铭牌,表明求能的用途。否则,股东向公司求能的行为只能作为股东银行贷款给公司,股东的实缴出资义务仍然没有实现。

其次,关于非汇率出资的实缴难题。根据公司法的明文规定,除汇率出资以外的其它非汇率出资,均应经过评估结果总金额后,向公司出资,不房产的,应办理转让手续,房产的,应将房产转移到公司。这儿说三个特殊的出资,三个是用股份出资,即股东用已经拥有的其它公司的股份来股份投资公司,比方说,A公司有三名股东甲和乙,出资比率为70%和30%,现甲用所持A公司30%的认购比率向B公司出资,则甲成为B公司股东,A公司的股东变更为甲认购40%,乙认购30%,B公司认购30%。怎样判定股东甲对B公司出资妥当呢?须要对A公司开具审计调查报告,因此对用作出资的甲所持A公司30%的出资比率对应的金融资产商业价值开具金融资产评估结果调查报告,以上述经评估结果的产品价格向B公司出资。还有三个是用债务人出资的难题,债务人反之亦然也可以用作出资,只要股东和公司之间的债务人债务关系明确,因此用作出资的债务人已经旅途完毕即可,反之亦然,用债务人出资时,须要对债务人的准确性和正当性展开判断,因此须要对债务人的商业价值展开评估结果调查报告,尼永县评估结果的产品价格向公司出资。

当然,现实中对公司出资的难题变幻莫测,还要具体难题对症下药,建议公司在成立初期即引入专业的高级顾问、保荐人等,对公司的运作展开指导,防止出现出资不实、出资不妥当的难题。

以上。

联系方式

徐朋基律师:158-5324-8583(号同手机号)

咨询热线

0755-86358225