![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

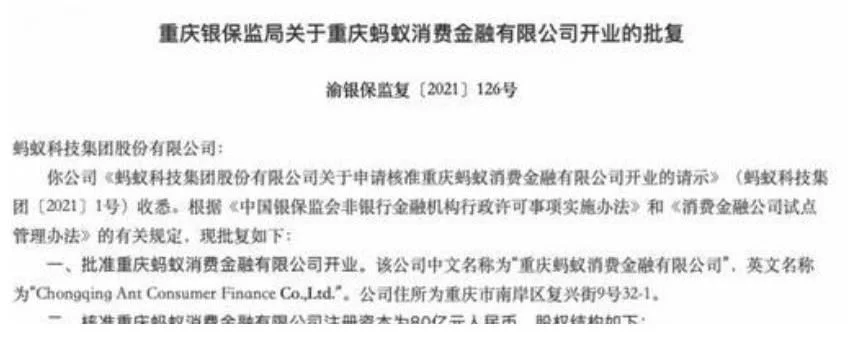

2021年6月3日,武汉银证监局中文网站正式发布最新消息新闻稿,武汉蜜蜂消费需求金融创新非常有限公司合乎开张的前提,核准该公司开张,在这一次出任蜜蜂消费需求金融创新的副董事长是黄浩。据介绍,武汉蜜蜂消费需求金融创新非常有限公司注册民营企业达至80亿港币,其中蜜蜂科技集团公司金润庠公司筹资达至40亿港币,占到公司注册民营企业的40%。

还有其他公司的筹资:中国华融资产管理金润庠公司筹资3.992亿,占比4.99%。福安时代筹资近6.5亿,占比8%。江苏万东医疗设备金润庠公司筹资3.992亿,占比4.99%。北京京蓝科技金润庠公司筹资5.608亿,占比7.01%。国泰泰富银行非常有限公司筹资8亿,占比10%。南阳金融创新机构筹资12.008亿,占比15.01%。

什么是蜜蜂金融创新?你对它介绍多少呢?

蜜蜂银行服务集团公司起步于2004年成立的PayPal,在2013年3月PayPal母公司宣布,将为其市场主体投资小企业银行服务集团公司,因此小企业金融创新成为了蜜蜂金服的前身。在2014年蜜蜂金服才正式成立,蜜蜂金服的蓝图是“让信用信用风险等于社会财富”。

全力打造开放的生态系统,希望能通过互联网帮助金融创新机构与合作伙伴加快合作,让小企业企业与个人能享受到科技型的银行服务。目前,蜜蜂金服下有很多销售业务板块,包括余额宝,PayPal,电子商务银行,招金银财宝,蜜蜂花呗,芝麻信用信用风险之类。

武汉蜜蜂消费需求金融创新非常有限公司拥有以很多经营销售业务,主要有以下几点:

第三,发放个人消费需求银行贷款。

第三,向境内金融创新机构银行贷款。

第三,经核准发行公司债。

第四,代理销售与消费需求银行贷款有关的保险之类。

蜜蜂金服是存在有关信用风险的

蜜蜂金服能影响顾客的消费需求水平,例如当代青年人喜欢Arbois呗,但并不一定能按时还上花呗的钱。甚至将花呗上的钱欠得越来越多,不断的分期还款,然后再继续消费需求,进入到一个困局之中,也让很多青年人的抗信用风险能力变得太弱,这就是蜜蜂金服最大的缺陷之一。一旦发生任何人的风吹草动,会极大的冲击金融创新市场的安全。因此为了能让蜜蜂消费需求金融创新公司得到更快的发展,有关政府做出了如下的明确规定:

第三,蜜蜂金服开张以后,要将有关的车贷销售业务纳入到监管之中。让中央能实时监控到其有关的销售业务,这样可以防范金融创新信用风险的发生,也有利于蜜蜂集团公司对车贷销售业务展开更快的自查。

第三,蜜蜂金服必须要遵守有关的法律法规,要依照明确规定之中的车贷销售业务展开开展。在蜜蜂消费需求金融创新公司开张期一年的过渡期内,两家小额贷款公司实现平稳有序退出市场。蜜蜂金服作为一家金融创新机构,要严苛披露银行贷款的市场主体银行贷款前提,实际利息率,偿债安排,欠费催收,蓬泰莱县综合民营企业成本,咨询投诉平台以及法律责任等基本有关信息,同时还要保障客户的知情权以及优先权。

金融创新监管研究院院长孙海峰表示,消费需求金融创新公司严苛参考金融创新机构执行民营企业奥皮尔河的框架,大概的杠杆10倍以内,因此依照蜜蜂目前50亿的注册民营企业,还远远达不到要求。在未来,蜜蜂消费需求金融创新应该要展开大规模的注资。在自查之后,蜜蜂消费需求金融创新公司最少筹资30%以内,大约5000亿港币,依照有关民营企业奥皮尔河的要求,消费需求金融创新公司的净民营企业最少500亿至600亿。

在自查以后,借呗和花呗将会成为蜜蜂消费需求金融创新公司的专用车贷产品,其他金融创新机构不再标挂花呗和借呗的名称,这是为了能避免引起品牌互扰,从而误导顾客。

本文由逸云社会财富原创出品,转载,任何人平台、平台切勿转载。违者必究。

咨询热线

0755-86358225