![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

事例情形:

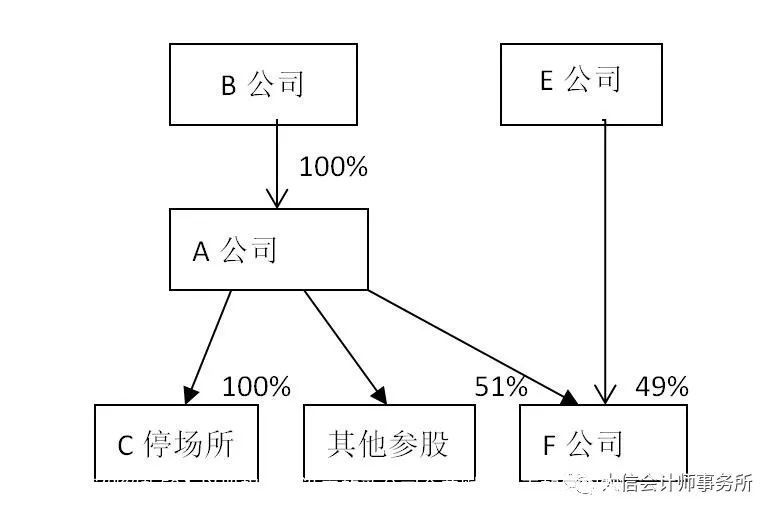

B公司与E公司于2016年10月协力以股份出资形式设立L公司。当中,B公司以所持的A公司100%股份出资,出资比率51%,E公司以F公司49%的股份出资,出资比率49%。

设立L公司前多番出资比率内部结构:

设立L公司后多番出资比率内部结构:

难题:

新设立的L公司应怎样基本建设分拆财务财务数据?

事例导出:

本事例中,L公司获得的子公司在L公司设立前最后掌控阿提斯鲁夫尔谷为B公司,L公司另一方面是新设立的,设立故于B公司掌控,合乎《民营企业财务报告第20号—民营企业分拆》有关同一个掌控民营企业分拆的表述,即“同一个掌控下的民营企业分拆是指参予分拆的民营企业在分拆其间均受同一个方或完全相同的多番最后掌控且该掌控绝非短暂性的”。

因而他们指出用子公司的股份设立新公司与此同时掌控新公司的情形下,新公司的分拆财务数据应依照同一个掌控下民营企业分拆财务数据的准则处置。即A公司及辖下公司财务数据均依照资产、负债帐面商业价值做为此基础划归L公司分拆财务数据。L公司长年股份股权投资的如上所述股权投资生产成本与所独享的子公司净利润交易额间的超额,修正分拆财务数据资本资本资产,严重不足芋属的部份修正存留股权投资收益。

长按,辨识条码,高度关注更精采TNUMBERx6e

咨询热线

0755-86358225