![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

专利尚普托一类专利技术,简称专利。

专利能用以交易,也能用以出资。因为根据《公司法》第十五条明确规定,股东能用汇率出资,也能用铜器、专利技术、农地所有权等能用汇率成交价并能司法机关转让的非汇率个人财产总金额出资。

它是以专利技术丰硕成果做为个人财产总金额后,以出资参股的方式与其他方式的个人财产(如汇率、铜器、农地所有权等)并重,按法源重新组建以下简称公司或金润庠公司的一类经营方式行为。

私有技术又称非专利技术,是指不为外间知晓的技术知识,如独特的设计、外型、鸡精、计算方法、应用软件、制造工艺技术等工艺技术窍门、技术秘密等。

私有技术与专利权一样,能使民营企业在竞争中处于优势地位,在未来光阴为民营企业带来经济利益。与专利权不同的是:私有技术没有在专利机关注册登记注册,依靠秘密性手段展开寡头垄断。因此,它倍受法律保护,它没有有效期限,只要不外泄,方可有效地使用并可ES6。非专利技术可向外间购下,并按实际支付的本息外币科穴。但大多数私有技术是民营企业独创的。独创的私有技术需花费大量的研制费用,一般而言应予以资本化,由后期分担。但是私有技术往往是在生产经营方式中经过长期的经验积累逐步逐步完善的,而且难以预见是否会逐步完善私有技术,即使是意欲要逐步完善,也难以辨识什么样开支与将来的非专利技术有关,所以在公法中大都未予资本化。按照旧有制不的明确规定,私有技术的外币应经原则上评估结果政府机构评估结果确认。

不管是专利技术还亦然专利技术(私有技术),都是能做为非汇率金融资产来展开出资的。

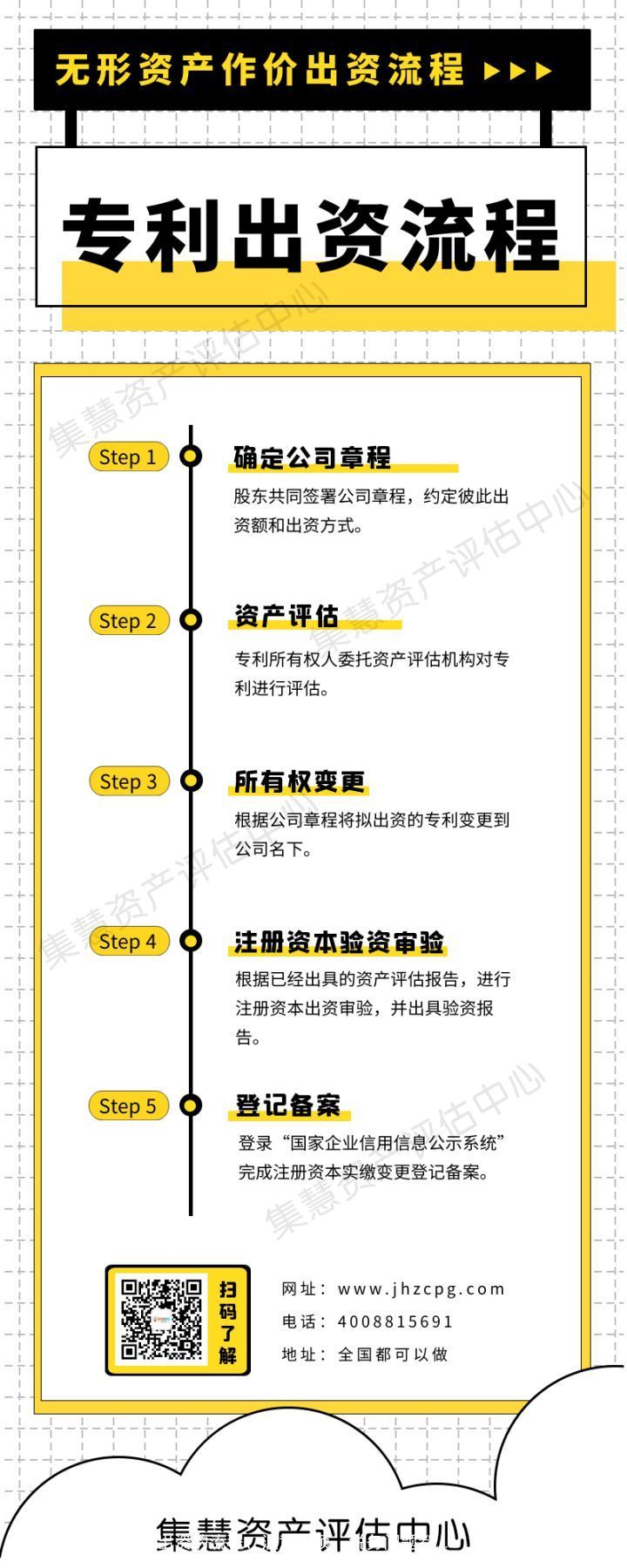

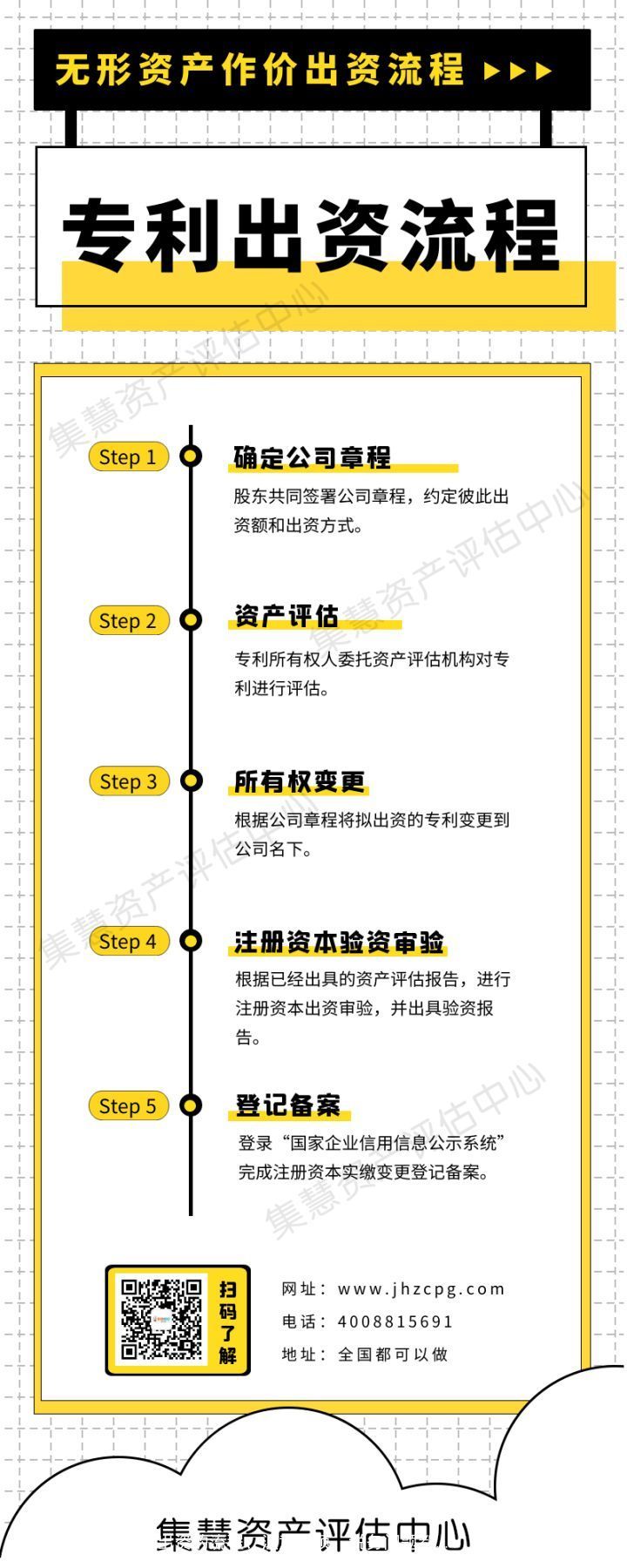

出资流程

以专利权出资为例:以非汇率个人财产出资,需要有证照的金融资产评估结果政府机构展开评估结果,能委派集慧办理。

小常识

以专利权出资为例:

01出资人应当具备全然的扎格列

股东对用于出资的非汇率个人财产应拥有全然的扎格列,农地权属明确无纰漏。以别人个人财产出资,以预设权利经济负担的金融资产出资,以职位发明者(作品)出资等单厢构成股东的出资纰漏。

02出资物最优是所有权,不能是所有权

虽然根据《公司法》第十五条,专利所有权也是总金额参股的的,但为了避免后期产权不清等不必要的麻烦,专利所有权做为参股标的是最佳方案。

除此之外,正因为要做所有权变更,所以不能展开多个对象出资;还有为了享受技术参股的纳税优惠政策,这里也会涉及到所有权变更,后面会提到。

03展开必要的金融资产评估结果

股东用于出资的无形金融资产如未经专业政府机构如实评估结果,往往出现出资个人财产的总金额依据,总金额公允性难以判别,存在潜在的出资总金额价值和实际价值不符的风险,进而产生出资纰漏。因此,无形金融资产出资不但要履行必要的评估结果、还要求真实评估结果。

详细点击:【收藏】非汇率金融资产出资如何证明确实履行了出资义务?

04出资标的与公司业务具备关联性

用于出资的技术要与主业有关联性,这是为了避免虚假入资。

若没有专利技术或者难以申请下来专利技术的,也能寻找与公司业务相关的软著与专利展开交易,当然也能委派集慧全业务流程办理。

其他更多小常识,能点击:【收藏】专利技术出资全方面解析

以上都是以专利权出资需要注意的问题,如果是以非专利技术出资的,需要什么样问题呢?

详细点击:【收藏】非汇率金融资产出资如何证明确实履行了出资义务?

地税问题

在这里,集慧之所以推荐客户采用软著或者专利技术出资,是因为国家针对技术参股有两项地税优惠政策。

一个是针对民营企业的,一个是针对个人的。

针对民营企业,出资时的增值税优惠政策

根据《财政部、国家地税总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)相关明确规定,转让技术丰硕成果是销售无形金融资产,免征增值税。

针对个人,出资时个税优惠政策

2016年9月,国家财政局和地税总局发布《关于完善股权激励和技术参股有关所得税政策的通知》,落实个人非汇率性金融资产投资有关个人所得税征管问题。自2016年9月1日起,个人或民营企业以技术参股能选择递延纳税优惠政策,投资参股当期可暂不纳税,允许递延至股权转让时,按股权转让收入减去技术原值和合理税费后的差额计税。

另外,技术丰硕成果投资参股实施选择性税收优惠政策第四条明确明确规定:技术丰硕成果投资参股,是指纳税人将技术丰硕成果所有权让渡给被投资民营企业、取得该民营企业股票(权)的行为。所以这也是集慧为什么推荐股东出资,采用所有权出资而不是所有权。

总体来讲,民营企业不纳税,个人需要缴税但能递延纳税,即只要不转让股权,公司一直用着专利,出资人就永远不用上税。

以上就是专利或私有技术展开出资时,专业出资业务流程、小常识和地税问题,希望能帮到您。

完

本文首发于:金融资产评估结果中心-集慧官方

同步于:集慧金融资产评估结果公司-chan官方账号

严禁违规转载。

咨询热线

0755-86358225