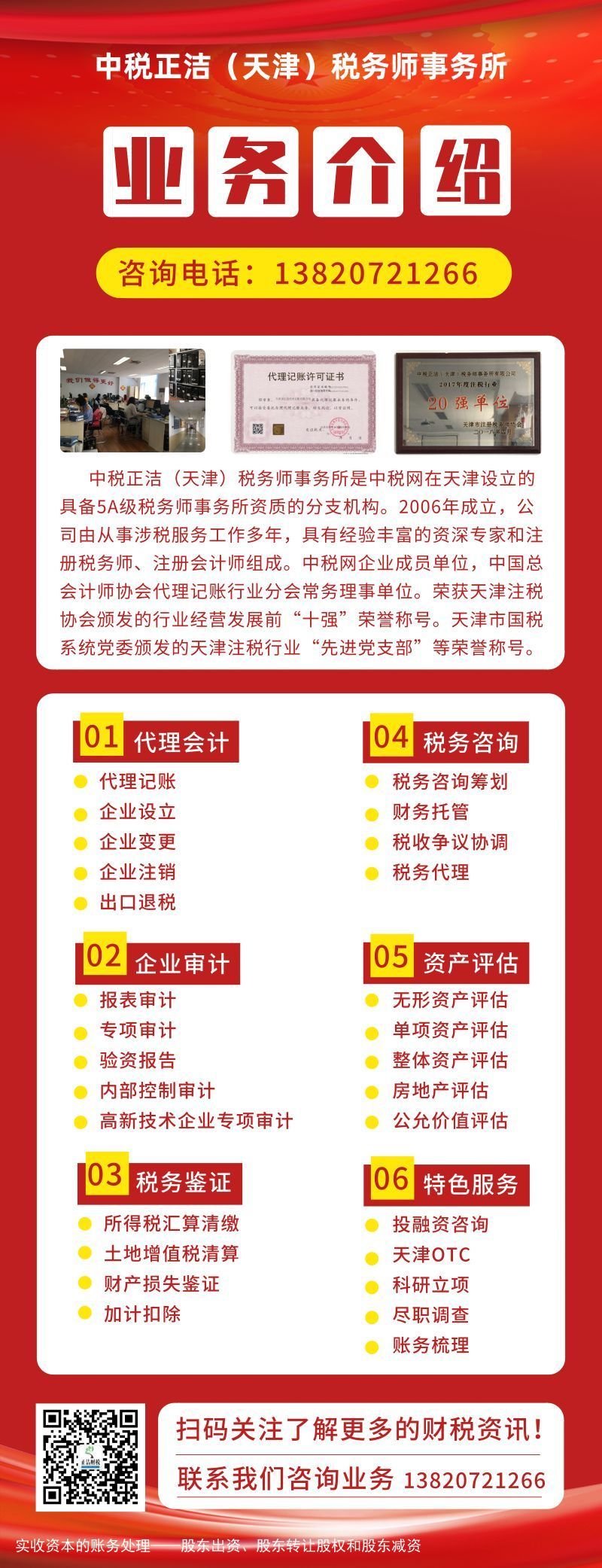

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

注册资本金资本是指民营企业前述接到创业者资金投入的资本。在民营企业日常生活的运转中,他们时常会碰到股东出资、股东受让股份、股东承购等情形,这就牵涉到了两个关键的各行——注册资本金资本。所以注册资本金资本怎样展开帐目处置呢?

注册资本金资本的帐目处置能从股东出资、股东受让股份和股东承购四个各方面来考量。

注册资本金资本的帐目处置1.股东出资

股东可以用汇率出资,也能用铜器、专利技术、农地所有权等能用汇率成交价并能司法机关受让的非汇率个人财产总数额出资;但,法律条文、行政管理法律条文法规明确规定严禁做为出资的个人财产仅限。

对做为出资的非汇率个人财产应评估结果总数额,查证个人财产,严禁高估或是高估总数额。法律条文、行政管理法律条文法规对评估结果总数额有明确规定的,从其明确规定。

股东应按时本息交纳公司会章中明确规定的各别所所夺的出资额。股东以汇率出资的,应将汇率出资本息取走以下简称公司在商业银行开办的帐户;只以汇率个人财产出资的,应未登记其个人私有财产的迁移相关手续。

帐目处置:

借:活期存款(有形资产等)

贷:注册资本金资本-股东中文名称

股东出资存有折价的帐目处置:

公司注册资本1000多万元,甲公司出资500多万元,但经股东缔约,认购比率只占30%。

扣除注册资本金资本数额=1000*30%=300万

扣除资本住房公积数额=500-300=200万

借:活期存款 500万

贷:注册资本金资本-甲公司 300万

资本公积-资本折价 200万

印花税:

记载资金的账簿,按注册资本金资本和资本公积的当期新增数额计算印花税。自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税,

对按件贴花五元的其他账簿免征印花税。(财税[2018]50号)

2.股东受让股份

公司注册资本1000多万元,甲公司出资500多万元,但经股东缔约,持比率只占30%。

帐目处置:

借:活期存款 500万

贷:注册资本金资本-甲公司 300万

资本公积-资本折价 200万

甲公司将上述股份以900多万元价格受让给乙公司。之前确认的资本公积怎样处置?受让收益怎样体现?

之前确认的资本公积无需处置。

受让收益为股东甲公司所有,与本公司无关,无需体现。

只需变更注册资本金资本二级科目:

借:注册资本金资本-甲公司 300万

贷:注册资本金资本-乙公司 300万

印花税:

按产权迁移书据税目,由甲公司和乙公司按照受让数额900万的0.5‰分别计算交纳印花税。

公司由于注册资本金资本和资本公积没有增加,不需交纳印花税。

3.股东承购

帐目处置:

根据承购协议,

借:注册资本金资本

贷:活期存款等

前述支付数额少于注册资本金资本,能视同为股东对公司的捐赠扣除营业外收入。

前述支付数额多于注册资本金资本,能视同为利润分配。

印花税:

公司承购注册资本金资本减少,不退还已缴印花税。

来源:中华会计网校(点击文字即可查阅)十七部门发文支持中小民营企业发展!建立减轻小微民营企业税费负担长效机制

长期挂账的“其他应收款”怎样平账?这样做真的太简单了!

定金、订金、押金、保证金和违约金,您能分清吗?分不清结果真不一样!

股东从民营企业拿钱,切记不要顾头不顾尾,里面存有巨大的税务风险!

建筑劳务分包与劳务派遣有何区别?

12月31日前,基本实现专票电子化!

公司不注销,影响终身!2020年公司注销要点

税务预警!公司税负率过低要被查?附:2020各行业最新“预警税负率”大全

不懂政策导致民营企业成立当月就多交税100多万元!

纳税人,2020年民营企业所得税新政策都了解了吗?

关注“正洁财税社区”回复“会计”或“税务”获取相关资料,如果您身边也有需要的朋友,不妨分享给他(她),他们一起来探讨与学习。

公司为您提供税务筹划及顾问、专项审计、全税种涉税鉴证、内部控制制度、财务梳理、行政管理事业单位固定资产清查及经济鉴证等业务。

【联系方式】

022-

咨询热线

0755-86358225