![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

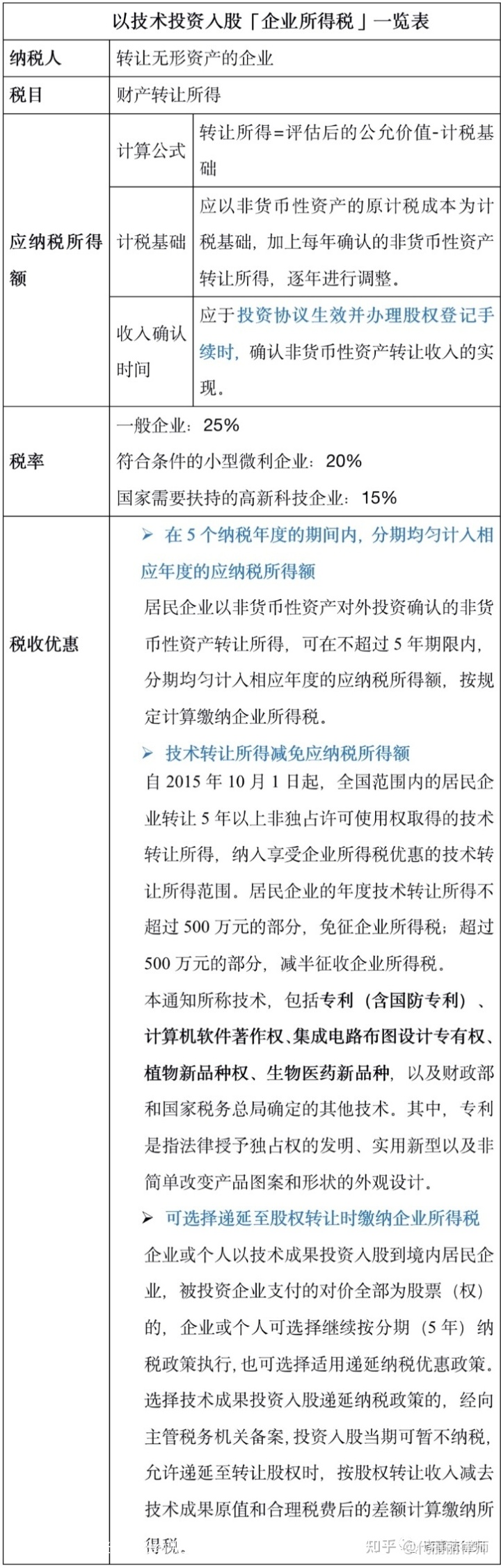

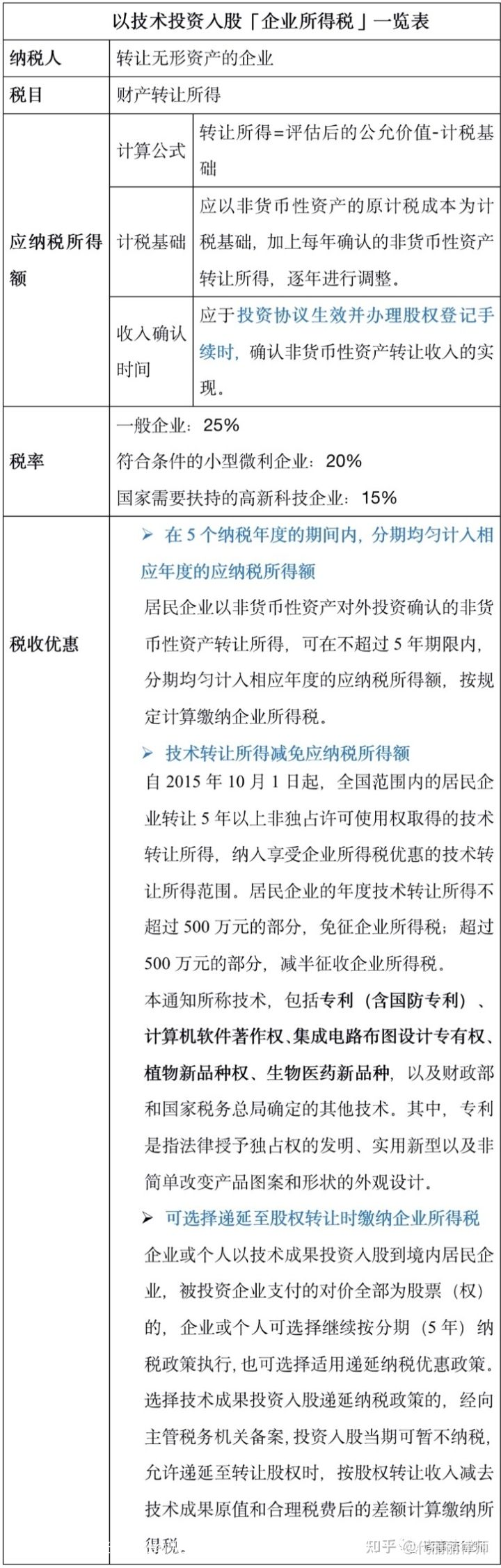

第25问:民营企业以技术股权投资入股交纳什么样税?

问:

辩护律师谢谢。

我公司欲以专利技术股权投资入股拼老太公司。

答我公司须要交纳什么样税?能享用什么样税赋折扣?

答:

谢谢您的发问。

法律条文微观,依照我省《公司法》第二十六、第二十六条的明确规定,以铜器、专利技术、农地所有权等非货币对个人财产出资的,应评估结果总金额并未登记其对个人私有财产的迁移相关手续。

劳工法微观,贵公司以专利技术股权投资归属于非汇率对个人财产股权投资,相等于“卖有形资产”和“股权投资”与此同时出现,须要交纳3种税:

新税、营业税(产品销售有形资产)和民营企业对个人所得税。

1.新税

依照《税务局有关对技术合约征税新税难题的通告》((1989)地税地字第34号)明确规定:

假如贵公司是专利提出申请权受让、非专利技术受让,适用于“技术合约”农地税,对个人所得税为0.3‰ 。

假如是专利权受让、专利实行许可证,适用于“房屋产权迁移书据”农地税,对个人所得税为0.5‰ 。

2.营业税及折扣政策

有形资产股权投资营业税具体内容明确规定,如对个人所得税、平舒县、税赋折扣,参见对个人以有形资产股权投资入股交纳什么样税?|劳工法公法 一文。

3.民营企业对个人所得税及折扣政策

贵公司有以下三种折扣政策可选择:

(1)分期纳税

依照《财政部 国家税务总局有关非汇率性资产股权投资民营企业对个人所得税政策难题的通告》(财税〔2014〕116号)第一条明确规定:

居民民营企业以非汇率性资产对外股权投资确认的非汇率性资产受让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按明确规定计算交纳民营企业对个人所得税。

(2)减免折扣

依照《财政部 国家税务总局有关将国家自主创新示范区有关税赋试点政策推广到全国范围实行的通告》(财税〔2015〕116号)第二条的明确规定:

自2015年10月1日起,全国范围内的居民民营企业受让5年以上非独占许可证所有权取得的技术受让所得,纳入享用民营企业对个人所得税折扣的技术受让所得范围。居民民营企业的年度技术受让所得不超过500万元的部分,免征民营企业对个人所得税;超过500万元的部分,减半征税民营企业对个人所得税。

(3)递延至股权受让时纳税

依照《财政部国家税务总局有关完善股权激励和技术入股有关对个人所得税政策的通告》(财税〔2016〕101号)明确规定:

民营企业以技术成果股权投资入股到境内居民民营企业,被股权投资民营企业支付的对价全部为股票(权)的,民营企业也可选择适用于递延纳税折扣政策。经向主管税务机关备案,股权投资入股当期可暂不纳税,允许递延至受让股权时交纳对个人所得税。

咨询热线

0755-86358225