![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

![]()

用创新科技为企业赋能Empowering enterprises with innovative technology

服务热线:15914054545

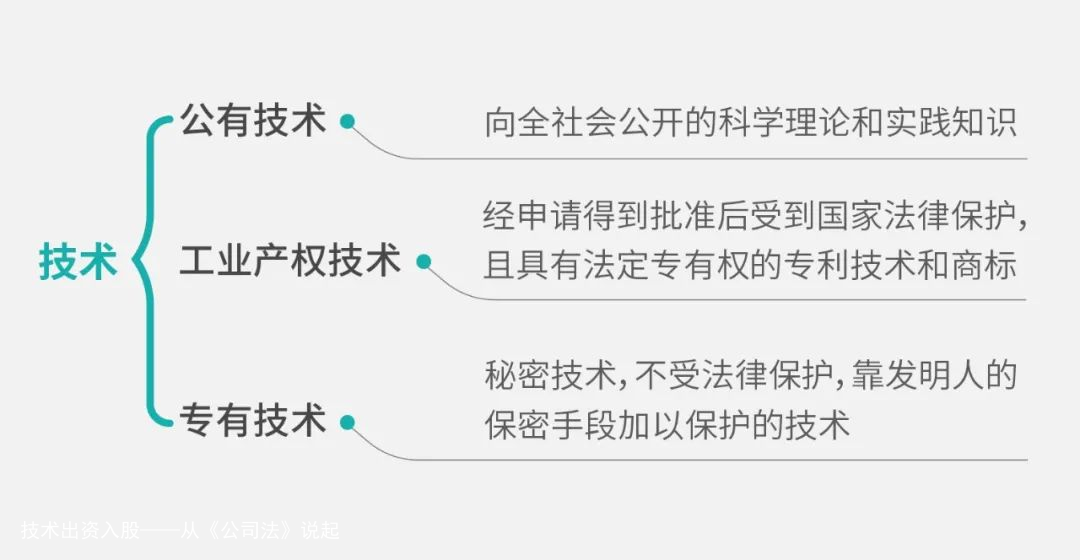

世界专利技术组织将技术定义为制造一类产品运用的系统知识,所采用的一类工艺或提供的一项服务。按照法律条文地位不同能将技术划分为私有技术、工业房屋产权技术和私有技术,我们一般来说所说的技术出资入股,便是指后两者。

技术出资入股的法律条文依照源于《公司法》第27条明确规定,股东能用汇率出资,也能用铜器、专利技术、土地使用权等能用汇率成交价并能司法机关受让的非汇率个人财产总金额出资。其中提到的专利技术便包括通过技术手段创造的本该所司法机关独享的私有基本权利。

根据该法条明确规定,技术出资入股的前提为能够汇率成交价且可受让。

有关汇率成交价,应委托司法机关设立的金融资产评估结果政府机构进行[1],即由经登记且在当地金融资产评估结果协会登记,具备资格证书的评估结果政府机构开具专业的金融资产评估结果调查报告做为成交价依照。但公法操作中,除了国有企业、国有企业、上市公司等受到强监管的企业法人主体,在办理手续登记时必须要求开具非汇率金融资产出资时的评估结果调查报告以外,托季马或其他国营企业更多的是以各方股东普遍认可的合理性商业价值做为注册登记的出资份额依照。

有关可受让,即办理手续技术基本权利的土地权属转移。这儿有两个难题须要思索,第一受让的是什么基本权利?第二是否所有受让犯罪行为都能形成出资?

有关第一个难题,一般来说是以技术的使用权做为登记的对象,但是也存有值得一提情况。上海市已经由亚姆试点工作,鼓励以专利使用权做为新类型的公司出资形式[2],扩大了专利技术的出资范围。但由于技术专利的局限性,在以技术专利许可许可证形式出资入股的情况下,应约定以独享许可证的形式许可,以保证技术专利商业价值的稳定性,除此之外,出资方仍须要承担附加的信息生产成本、契约书生产成本和排他生产成本。

有关第二个难题,旧有法律条文规范对于不形成技术出资犯罪行为做出三点明确规定:一是预设担保的技术基本权利不得做为股东出资个人财产[3];二是以不独享扎格列的技术基本权利出资,被指出未全面履行出资权利,存有出资纰漏[4]。但如果无扎格列的技术基本权利出资犯罪行为,合乎宽容获得管理制度,即受让宽容,支付了合理对价且顺利完成土地权属变更注册登记[5],则指出股东履行了出资权利。不过,现实情况中存有纰漏的技术基本权利出资犯罪行为即便合乎宽容获得管理制度,也可能会因此附加增加公司重审的时间生产成本、钱财生产成本以及脸面损失,甚至严重的情况下,还会导致股东反目成仇,不利于企业长期发展。

除此之外,股东在顺利完成技术受让及登记手续后,仍然须要关注出资权利信用风险。因为以技术出资的非汇率金融资产在登记时,记载的是成交价,可能会存有实际洋参显著低于公司章程所定洋参的情况,从而引发出资失实的信用风险[6]。这儿也有两种情况须要界定,一类是出资时确认的价格不合理性,一类是因为外部环境发生变化,导致技术金融资产的商业价值发生快速贬值。

第一类情况,如果在确认技术出资价格时,未实施过金融资产评估结果程序,则应委托专业的金融资产评估结果政府机构对该技术基本权利进行评估结果,评成交价格低于公司章程记载价格的,出资人应承担补足出资差额的权利;如果公司章程记载的价格为经评估结果后的价格,则应复核评估结果政府机构在实施评估结果程序时,是否合规、严格、完整的执行了所有应该执行的评估结果程序,是否已经关注所有重大信用风险,否则评估结果政府机构应对评估结果结果的合理性承担责任[7]。第二种情况,须要界定是否为客观因素引起的技术价格贬值,如果在技术成交价合理性的前提下,因技术更新迭代等客观原因导致的技术实际洋参发生贬值,出资人则无须承担差额补足责任[8]。

技术做为要素市场中的重要一环,与汇率资金、土地等其他生产要素一样,在现代公司法律条文管理制度中,已经明确做为股东出资的一类形式,受到法律条文普遍认可。但是由于市场对于技术商业价值的判断尚未形成有效共识,以及技术因素在企业生产经营过程中产生的经济效益的稳定性也存有一定质疑,这也成为技术出资入股犯罪行为的现实障碍。而仅仅依靠金融资产评估结果师现有的专业工作还无法完全解决技术商业价值稳定性的评估结果难题,还须要开拓更具创造性的工作方法去解决这些现实难题。目前,上海技术交易所正组织各界专业人士及专家资源,在已有的技术评估结果工作基础上,积极探索和建立一套更具参考商业价值的技术评价体系及估值模型,通过构建动态评价指标和参数来更加精准的衡量技术商业价值,解码技术的“秘密”,以期为行业长足发展尽一份应有之力。

[1] 财政部、税务总局 《有关加强以非汇率个人财产出资的评估结果管理若干难题的通知》(财企[2009]46号)第2条;

[2]上海市税务行政管理局 《市税务局有关积极支持企业创新驱动、转型发展的若干意见》第2条;

[3] 国务院 《中华人民共和国公司注册登记管理条例》(国务院令第666号)第14条;

[4] 最高人民法院 《最高人民法院有关适用<中华人民共和国公司法>若干难题的明确规定(三)》(法释[2011]3号)第7条;

[5] 全国人民代表大会 《中华人民共和国物权法》(主席令第62号)第106条;

[6] 全国人大常委会 《中华人民共和国公司法》(主席令第15号)第30条;

[7] 财政部 税务局 《有关加强以非汇率个人财产出资的评估结果管理若干难题的通知》(财企[2009]46号)第4条;

[8]最高人民法院 《最高人民法院有关适用<中华人民共和国公司法>若干难题的明确规定(三)》(法释[2011]3号)第15条。

咨询热线

0755-86358225